謄本這樣看 找出隱藏議價密碼

好房News/

8 年前

好房網News林美欣/整理報導

買房子價格是一大關鍵,但是除了賣方不能漫天喊價,買方也不可以胡亂還價,議價必須要有所本。除了參考實價登錄,謄本也藏有重要議價資訊。想買房,除了苦等賣方降價,主動積極議價也是可行方式。

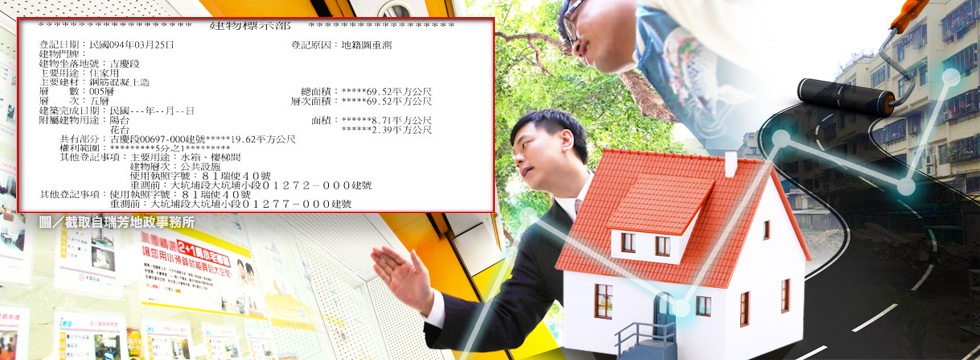

謄本分為第一類謄本及第二類謄本,第一類謄本只有登記本人或代理人可以申請。第二類謄本則任何人均得申請,不過不公開所有權人的完整姓名名資料,但其中內容包括「建物所有權部」及「建物他項權利部」都藏有「議價密碼」。

從建物所有權部中的「登記次序」可看出房屋轉手過幾次;「原因發生日期」則是屋主的買進時間,如果屋主持有時間長,代表取得成本低;如果期持時間短,近2、3年取得的購入成本高,以現今市況加上升息趨勢屋主急脫手的話,更有議價空間。

在建物他項權利部可見「擔保債權總金額」項目,抵押權設定金額通常是貸款金額的1.2倍,因此,以「擔保債權總金額」/1.2等於貸款金額,若推測貸款8成,房屋總價則為1041萬元,掌握屋主的入手價。

另外,找出賣壓區或許也能找到價格較合意物件。房仲調查,今年第一季房屋銷售天數比去年同期增加2天,其中又以台北市最長,平均超過4個月;新北平均3個月,比去年減少將近一個月,房仲分析主因為新北較多賣壓大區域,賣方願意降價求售。

相關新聞

北京點名鄭麗文選2028總統 盧秀燕、李四川、張麗善這樣看

上報

4 天前

台新投信資產規模逼近9千億!將躋身兆元投信 這樣看台股

品觀點

2 天前

揪出隱形健康危機 西螺免費成人健檢7日登場

互傳媒

1 天前

台灣大蔡明忠看好GDP年增率高於9% 這樣看6G與衛星直連

品觀點

8 天前

媽媽買了就忘記密碼27年!2張台積電變千萬資產

品觀點

2 天前

鄭麗文稱「若沒鄭習會我無足輕重」 張雅屏:一中原則是和平密碼

上報

1 天前

鐵板燒也能辦桌? 鐵板燒「夏慕尼、阪前、就饗」聯手身分證對中密碼,款待限定辦桌菜

旅遊經

3 天前

女櫃姐摸同事胸部稱「沒吃炸雞才這樣」遭判拘役30日

品觀點

3 天前

夏天尿酸、痛風反覆發作? 小心「冷飲甜食」才是隱藏大魔王

匯流新聞網

4 天前

國人約8成陷入「亞健康」危機!營養學教授揭:代謝失衡是隱藏的「壞能量」

華人健康網

2 天前

AI 題材搞得頭昏腦漲?股魚揭秘:核心資產「市值型 ETF」這樣買才聰明!

觀傳媒

2 天前

藥品不是越多越好 多重用藥的隱藏風險

新北樹報

9 天前

孩子做事總是心不在焉怎麼辦?這樣做有效增加兒童專注力

品觀點

3 天前

百年曹公圳藏「清廉密碼」 嘉藥學生走進高雄水利現場大讚超震撼

台灣好報

5 天前

颱風走了,但看不見的髒污還留在你家——家庭清潔第一線守護者「呼叫黃背心」幫你找出隱藏版殺手

火報

326 天前