亞洲債券在目前全球低利率的環境中特別有吸引力

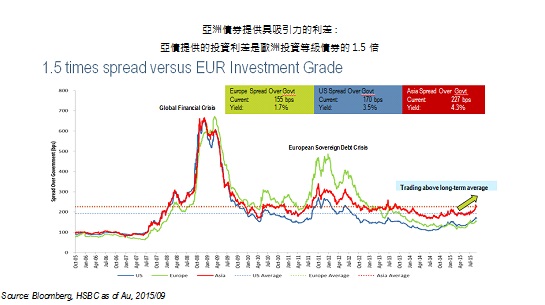

亞洲債券優異的風險調整報酬率吸引了投資人的注意,因為他們尋求的是更高的收益、多樣化和穩定性。2010年8月至2015年8月,匯豐亞洲美元投資等級債券指數(HSBC High Grade Asia Dollar Bond index)夏普值高達1.3 ,超過同時期大部份其他已開發市場,而投資等級亞洲債券的殖利率享有和歐洲高收益相仿的利息,但波動度卻是明顯降低。它們的收益目前整體超越大多數已開發國家:它們現在遠高於美國10年期債券不到2%的收益。此外,亞洲債券的表現和許多已開發國家債市及股市的相關性相對較低,使亞洲債券成為全球投資人潛在額外報酬和多樣化的來源。我們相信強勁基本面,包括龐大外匯存底、債務佔GDP比例低、亞洲債券結構性需求和信評調高等都增加亞洲債券的國際吸引力。

亞洲債券及新興市場債券的比較

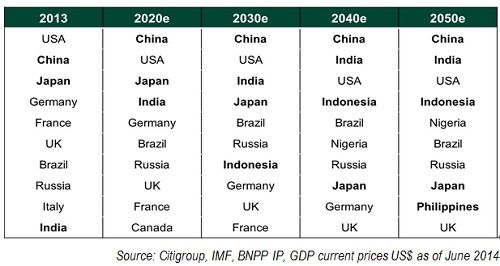

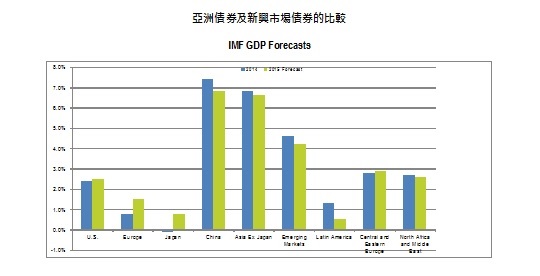

亞洲對新興市場GDP 貢獻度超過50%,對其經濟成長貢獻更逾75%,然而亞洲債券佔整體新興市場債券的比重僅約25%。在比較亞洲債券和更廣泛的新興市場債券時,首先觀察的是區域的成長展望。根據國際貨幣基金(IMF)的預測,相較於中東歐、拉丁美洲及中東北非(MENA),預期亞洲在短中期投資期間可受惠於較高的成長率。其次,亞洲債券過去相對新興市場債券(EMD)在市場下跌時波動較低。因此,亞洲債券投資人顯然可獲益於亞洲國家較強的成長力道。央行現金充裕(如累積的龐大外匯存底所顯示),所以結構性需求仍將十分強勁。

亞洲債券不但受到全球投資人的青睞而見到強勁的資金淨流入,亞洲當地投資人亦藉由各種投資管道共襄盛舉-共同基金,金融機構和私人銀行。值得一提的是,亞洲(日本除外)銀行的存款金額已達5兆美元,是亞洲債券(美元計價和當地貨幣計價)市值總和的兩倍,因而即使在大量資金流入亞債的當下,其無任何流動風險之虞。更重要的是,從2010年以來,我們見到全球央行和官方機構對於亞洲當地貨幣債券的投資興趣有逐漸升溫的趨勢。我們預估全球央行和官方機構佔了亞洲當地貨幣債券(韓國,馬來西亞,印尼)外資持有量的三成之多,而其他亞洲的官方機構應佔有2成的比重。

亞洲債券在目前全球低利率的環境中特別有吸引力

亞洲債券優異的風險調整報酬率吸引了投資人的注意,因為他們尋求的是更高的收益、多樣化和穩定性。2010年8月至2015年8月,匯豐亞洲美元投資等級債券指數(HSBC High Grade Asia Dollar Bond index)夏普值高達1.3 ,超過同時期大部份其他已開發市場,而投資等級亞洲債券的殖利率享有和歐洲高收益相仿的利息,但波動度卻是明顯降低。它們的收益目前整體超越大多數已開發國家:它們現在遠高於美國10年期債券不到2%的收益。此外,亞洲債券的表現和許多已開發國家債市及股市的相關性相對較低,使亞洲債券成為全球投資人潛在額外報酬和多樣化的來源。我們相信強勁基本面,包括龐大外匯存底、債務佔GDP比例低、亞洲債券結構性需求和信評調高等都增加亞洲債券的國際吸引力。

亞洲債券及新興市場債券的比較

亞洲對新興市場GDP 貢獻度超過50%,對其經濟成長貢獻更逾75%,然而亞洲債券佔整體新興市場債券的比重僅約25%。在比較亞洲債券和更廣泛的新興市場債券時,首先觀察的是區域的成長展望。根據國際貨幣基金(IMF)的預測,相較於中東歐、拉丁美洲及中東北非(MENA),預期亞洲在短中期投資期間可受惠於較高的成長率。其次,亞洲債券過去相對新興市場債券(EMD)在市場下跌時波動較低。因此,亞洲債券投資人顯然可獲益於亞洲國家較強的成長力道。央行現金充裕(如累積的龐大外匯存底所顯示),所以結構性需求仍將十分強勁。

亞洲債券不但受到全球投資人的青睞而見到強勁的資金淨流入,亞洲當地投資人亦藉由各種投資管道共襄盛舉-共同基金,金融機構和私人銀行。值得一提的是,亞洲(日本除外)銀行的存款金額已達5兆美元,是亞洲債券(美元計價和當地貨幣計價)市值總和的兩倍,因而即使在大量資金流入亞債的當下,其無任何流動風險之虞。更重要的是,從2010年以來,我們見到全球央行和官方機構對於亞洲當地貨幣債券的投資興趣有逐漸升溫的趨勢。我們預估全球央行和官方機構佔了亞洲當地貨幣債券(韓國,馬來西亞,印尼)外資持有量的三成之多,而其他亞洲的官方機構應佔有2成的比重。

中國走軟對於亞債的影響為何?

在中國改革和重整經濟背景下,中國經濟的走軟是早在意料內的短期結果。這部份中國政府也針對未來新的”正常”成長率著墨許,2015%普遍的經濟成長預期值是落在7%。IMF對中國成長率的預期值亦落在此區間,6.5%-7%。中國人民銀行已先發制人,利用各種工具來提升市場流動性,像是降低貸款指標利率(自2014年11月開始降息140個基點),以及降低法定存款準備金率(自2015年2月開始降息200個基點)來應付預期中的經濟疲軟(這是中國政府為追求長期結構改革而刻意造成的結果)。就財政政策面來看,2015財政預算原本就計算較高的赤字,約2.3%-2.7%的GDP(從2014年的1.8%向上調整)。然而,7月時的財政預算還處於盈餘狀態,為今年下半年提供更多發揮的空間。

中國政府對於其財政政策採取先發制人的姿態,由於中國享有低負債和高外匯存底的優勢,其財政政策的空間和能力將更為有力。2014年底,中華人民共和國國家發展和改革委員會批准了一項10兆人民幣的開發案,其內容包括了通信,原油和天然氣管線,電力網,綠能源和交通等範圍。短期來看,中國硬著陸的風險是微乎其微。財政和金融方面的操作空間提供中國政府充分的工具來支撐任何必要的刺激經濟手段,或是避免先前的負面事件,如房地產價格大幅下跌和政策錯誤。雖然股票和貨幣市場的震盪可能會損及投資信心,但這不會改變政策的彈性。來自股市修正的財富效應影響不大,因為股市只佔中國家計財富比重的5%,股市重創並不會造成中國總體經濟面的重要負面影響。

有一項重要的事實要提醒投資人,儘管目前中國市場被眾多負面消息環伺,今年以來中國美元計價債券不但繳出正報酬的成績單,並超越其他亞洲美元計價債券表現。

亞洲固定收益市場對Fed潛在升息可能的反應

我們觀察2004年到2006年上一次升息循環時,看到亞洲信貸利差縮減150個基準點。預期這次Fed即將進行的升息循環會更和緩,Fed公佈的聯邦基金利率預期的點位可顯示出此現象;因為美國成長動能攀升,但通膨仍獲得良好控制,而美國經濟的總債務更高。我們預計聯邦基金利率將於2015年下半年升息,信貸利差應該會減少,因此債券價格將走高,和上次升息循環一樣。

中國走軟對於亞債的影響為何?

在中國改革和重整經濟背景下,中國經濟的走軟是早在意料內的短期結果。這部份中國政府也針對未來新的”正常”成長率著墨許,2015%普遍的經濟成長預期值是落在7%。IMF對中國成長率的預期值亦落在此區間,6.5%-7%。中國人民銀行已先發制人,利用各種工具來提升市場流動性,像是降低貸款指標利率(自2014年11月開始降息140個基點),以及降低法定存款準備金率(自2015年2月開始降息200個基點)來應付預期中的經濟疲軟(這是中國政府為追求長期結構改革而刻意造成的結果)。就財政政策面來看,2015財政預算原本就計算較高的赤字,約2.3%-2.7%的GDP(從2014年的1.8%向上調整)。然而,7月時的財政預算還處於盈餘狀態,為今年下半年提供更多發揮的空間。

中國政府對於其財政政策採取先發制人的姿態,由於中國享有低負債和高外匯存底的優勢,其財政政策的空間和能力將更為有力。2014年底,中華人民共和國國家發展和改革委員會批准了一項10兆人民幣的開發案,其內容包括了通信,原油和天然氣管線,電力網,綠能源和交通等範圍。短期來看,中國硬著陸的風險是微乎其微。財政和金融方面的操作空間提供中國政府充分的工具來支撐任何必要的刺激經濟手段,或是避免先前的負面事件,如房地產價格大幅下跌和政策錯誤。雖然股票和貨幣市場的震盪可能會損及投資信心,但這不會改變政策的彈性。來自股市修正的財富效應影響不大,因為股市只佔中國家計財富比重的5%,股市重創並不會造成中國總體經濟面的重要負面影響。

有一項重要的事實要提醒投資人,儘管目前中國市場被眾多負面消息環伺,今年以來中國美元計價債券不但繳出正報酬的成績單,並超越其他亞洲美元計價債券表現。

亞洲固定收益市場對Fed潛在升息可能的反應

我們觀察2004年到2006年上一次升息循環時,看到亞洲信貸利差縮減150個基準點。預期這次Fed即將進行的升息循環會更和緩,Fed公佈的聯邦基金利率預期的點位可顯示出此現象;因為美國成長動能攀升,但通膨仍獲得良好控制,而美國經濟的總債務更高。我們預計聯邦基金利率將於2015年下半年升息,信貸利差應該會減少,因此債券價格將走高,和上次升息循環一樣。

多樣化的投資選擇

我們相信亞洲成長、貨幣及政策動力提供全球債券投資人很好的多樣化來源,這些動力可能成為在信貸、利率及外匯建立主動部位、經驗豐富的固定收益經理人獲取超額報酬率的來源。例如,印度市場提供較高收益,較受國內資金帶動,香港及新加坡為「低收益國」,但同時包含高品質債券,在規避風險環境中是「尋找避風港」資金的標的。由總經的角度來看,亞洲經濟體GDP組成因素多樣,從消費驅動經濟體到出口導向經濟體都有。在處理已開發國家危機擴散效應時,中國在所有新興國家政府政策上顯示最高度的彈性。「全天候型」(All-weather)投資組合經理人視這些多樣特性為改善整體債券投資組合風險狀況,和加強投資組合報酬率的機會。不僅展望更亮麗,較高的預期報酬率及潛在資本利得應該也會激勵投資人加進亞洲債券,提高全球投資組合的多樣化。

由高經濟成長率、債務低和其他強勁基本面做區別,預測亞洲經濟體將持續吸引尋求亞洲固定收益機會的投資人。由於過去的高夏普值、相關性低及此資產類別的多樣性,我們相信亞洲債券是全球投資組合中具引人注目多樣性及加強超額報酬率的工具。

法銀巴黎證券投資顧問股份有限公司 台北市110信義路五段7號71樓之一(C室)

Tel: (02) 7718-8188 (99)金管投顧新字第020號

【法銀巴黎投顧獨立經營管理】法銀巴黎投顧並非針對個人狀況提供建議,且已盡力提供正確之資訊,投資人應自行作投資判斷。本文提及之經濟走勢預測及個別股票績效表現不必然代表其未來績效。投資新興市場可能比投資已開發國家有較大價格波動性及較低流動性之風險,且其政治經濟情勢穩定度可能低於已開發國家,而使資產價值受不同程度之影響。投資人在進行交易時,應確定已充分瞭解基金之風險與特性。投資人可至法銀巴黎投顧網站 (www.bnpparibas-ip.com.tw) 或境外基金資訊觀測站查詢基金公開說明書及投資人須知。

多樣化的投資選擇

我們相信亞洲成長、貨幣及政策動力提供全球債券投資人很好的多樣化來源,這些動力可能成為在信貸、利率及外匯建立主動部位、經驗豐富的固定收益經理人獲取超額報酬率的來源。例如,印度市場提供較高收益,較受國內資金帶動,香港及新加坡為「低收益國」,但同時包含高品質債券,在規避風險環境中是「尋找避風港」資金的標的。由總經的角度來看,亞洲經濟體GDP組成因素多樣,從消費驅動經濟體到出口導向經濟體都有。在處理已開發國家危機擴散效應時,中國在所有新興國家政府政策上顯示最高度的彈性。「全天候型」(All-weather)投資組合經理人視這些多樣特性為改善整體債券投資組合風險狀況,和加強投資組合報酬率的機會。不僅展望更亮麗,較高的預期報酬率及潛在資本利得應該也會激勵投資人加進亞洲債券,提高全球投資組合的多樣化。

由高經濟成長率、債務低和其他強勁基本面做區別,預測亞洲經濟體將持續吸引尋求亞洲固定收益機會的投資人。由於過去的高夏普值、相關性低及此資產類別的多樣性,我們相信亞洲債券是全球投資組合中具引人注目多樣性及加強超額報酬率的工具。

法銀巴黎證券投資顧問股份有限公司 台北市110信義路五段7號71樓之一(C室)

Tel: (02) 7718-8188 (99)金管投顧新字第020號

【法銀巴黎投顧獨立經營管理】法銀巴黎投顧並非針對個人狀況提供建議,且已盡力提供正確之資訊,投資人應自行作投資判斷。本文提及之經濟走勢預測及個別股票績效表現不必然代表其未來績效。投資新興市場可能比投資已開發國家有較大價格波動性及較低流動性之風險,且其政治經濟情勢穩定度可能低於已開發國家,而使資產價值受不同程度之影響。投資人在進行交易時,應確定已充分瞭解基金之風險與特性。投資人可至法銀巴黎投顧網站 (www.bnpparibas-ip.com.tw) 或境外基金資訊觀測站查詢基金公開說明書及投資人須知。