問:莫迪在改革上已獲致了那些進展?

答:他取消了昂貴的燃料補貼、承諾將會簡化各項繁文縟節,並加快外國人投資審核的腳步等,這些改變相當的令人振奮並是個不錯的開始。在開放市場和民營化方面,莫迪則是採取了比較謹慎的態度。例如,他保證將會降低政府在重點企業如石油和天然氣公司(ONGC)的持股比例,但仍將保有多數的股權。這樣做的原因,是莫迪仍想要在州政府高度自治的權力系統中,鞏固其本身的權力。

問:中國股市可望再度走高?

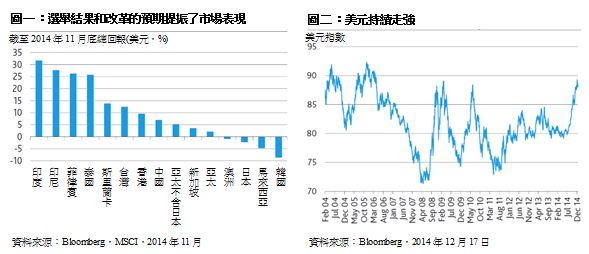

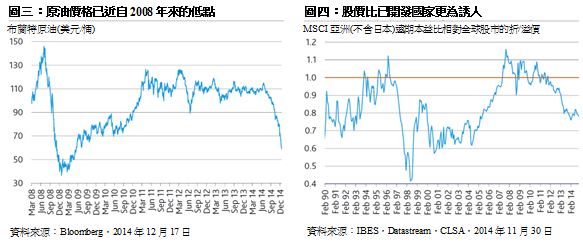

答:中國股市中各類股的表現可說是相當分歧,MSCI中國A股指數在2014年的漲幅高達46.8%(以人民幣計算) (資料來源:Bloomberg),且大部分的漲幅也都是出現在最近幾個月當中。當中國央行在2014年11月下旬意外調降利率之後,地產和金融類股雙雙走高,但我們也認為,這些股價的表現已明顯超出其基本面該有的水準。中國企業活動在2014年11月來到過去六個月來的最低水平,且出口也出現了下滑。中國股市本次走高,主要是由資金面與保證金交易所帶動,因此,倘若中國股市在大漲後出現回調,也未嘗不是件好事。

問:為何在香港掛牌的股票並未受到同樣的追捧?

答:最近幾個月發生在香港的「占中」活動,讓香港與中國股市間出現了脫勾走勢,並也使得MSCI中華指數在2014年全年僅上漲3.8%(以美元計算)(資料來源:Bloomberg)。

「占中」活動與對全球未來不確定性,都影響了投資人的情緒。因此,香港H股的評價不管是從相對,或是從絕對的角度看來,都已更具吸引力。儘管經營環境充滿挑戰,但經歷過市場低迷時期的安本投資團隊,深知強健資產負債表的重要,故能善用本身的專業,在市場中挑選相對抗跌的股票來進行投資。

問:莫迪在改革上已獲致了那些進展?

答:他取消了昂貴的燃料補貼、承諾將會簡化各項繁文縟節,並加快外國人投資審核的腳步等,這些改變相當的令人振奮並是個不錯的開始。在開放市場和民營化方面,莫迪則是採取了比較謹慎的態度。例如,他保證將會降低政府在重點企業如石油和天然氣公司(ONGC)的持股比例,但仍將保有多數的股權。這樣做的原因,是莫迪仍想要在州政府高度自治的權力系統中,鞏固其本身的權力。

問:中國股市可望再度走高?

答:中國股市中各類股的表現可說是相當分歧,MSCI中國A股指數在2014年的漲幅高達46.8%(以人民幣計算) (資料來源:Bloomberg),且大部分的漲幅也都是出現在最近幾個月當中。當中國央行在2014年11月下旬意外調降利率之後,地產和金融類股雙雙走高,但我們也認為,這些股價的表現已明顯超出其基本面該有的水準。中國企業活動在2014年11月來到過去六個月來的最低水平,且出口也出現了下滑。中國股市本次走高,主要是由資金面與保證金交易所帶動,因此,倘若中國股市在大漲後出現回調,也未嘗不是件好事。

問:為何在香港掛牌的股票並未受到同樣的追捧?

答:最近幾個月發生在香港的「占中」活動,讓香港與中國股市間出現了脫勾走勢,並也使得MSCI中華指數在2014年全年僅上漲3.8%(以美元計算)(資料來源:Bloomberg)。

「占中」活動與對全球未來不確定性,都影響了投資人的情緒。因此,香港H股的評價不管是從相對,或是從絕對的角度看來,都已更具吸引力。儘管經營環境充滿挑戰,但經歷過市場低迷時期的安本投資團隊,深知強健資產負債表的重要,故能善用本身的專業,在市場中挑選相對抗跌的股票來進行投資。

警語

【安本投顧獨立經營管理】本刊物之意見或資訊經由安本國際證券投資顧問股份有限公司(下稱「安本投顧」)(101年金管投顧新字第033號)提供,僅供參考之用。所有資訊於發佈時確信為真,資訊可能隨時變更,安本投顧將不會另行通知。安本投顧茲此聲明投資人參閱本刊物提供之意見或資訊,應自行了解判斷。

本基金經金融監督管理委員會核准,惟不表示絕無風險。為保護既有投資人權益,本基金設有稀釋調整機制,投資人申購前應詳閱基金公開說明書。基金經理公司以往之經理績效不保證基金之最低投資收益;基金經理公司除盡善良管理人之注意義務外,不負責本基金之盈虧,亦不保證最低之收益。此外,匯率走勢亦可能影響所投資之海外資產而使資產價值變動。另,本基金投資涉及投資於新興市場部分,因其波動性與風險程度可能較高,且其政治與經濟情勢穩定度可能低於已開發國家,也可能使資產價值受不同程度之影響,投資人申購前應詳閱基金公開說明書。有關基金應負擔之費用(含分銷費用)已揭露於基金之公開說明書或投資人須知中,投資人可至境外基金資訊觀測站中查詢。本刊物提及之經濟走勢預測不必然代表基金之績效,基金投資風險請詳閱基金公開說明書。境外基金係依外國法令募集與發行,其公開說明書、財務報告、年報及績效等相關事項,均係依該外國法令規定辦理,投資人亦應自行了解判斷。投資人因不同時間進場,將有不同之投資績效,過去之績效亦不代表未來績效之保證‧

本文中所提及之個股僅作說明之用,非為個股之推薦

安本國際證券投資顧問股份有限公司

地址: 台北市松仁路101號8樓

電話:02-8722-4500

傳真:02-8722-4501

網址:www.aberdeen-asset.com.tw

TPE2015-0162

警語

【安本投顧獨立經營管理】本刊物之意見或資訊經由安本國際證券投資顧問股份有限公司(下稱「安本投顧」)(101年金管投顧新字第033號)提供,僅供參考之用。所有資訊於發佈時確信為真,資訊可能隨時變更,安本投顧將不會另行通知。安本投顧茲此聲明投資人參閱本刊物提供之意見或資訊,應自行了解判斷。

本基金經金融監督管理委員會核准,惟不表示絕無風險。為保護既有投資人權益,本基金設有稀釋調整機制,投資人申購前應詳閱基金公開說明書。基金經理公司以往之經理績效不保證基金之最低投資收益;基金經理公司除盡善良管理人之注意義務外,不負責本基金之盈虧,亦不保證最低之收益。此外,匯率走勢亦可能影響所投資之海外資產而使資產價值變動。另,本基金投資涉及投資於新興市場部分,因其波動性與風險程度可能較高,且其政治與經濟情勢穩定度可能低於已開發國家,也可能使資產價值受不同程度之影響,投資人申購前應詳閱基金公開說明書。有關基金應負擔之費用(含分銷費用)已揭露於基金之公開說明書或投資人須知中,投資人可至境外基金資訊觀測站中查詢。本刊物提及之經濟走勢預測不必然代表基金之績效,基金投資風險請詳閱基金公開說明書。境外基金係依外國法令募集與發行,其公開說明書、財務報告、年報及績效等相關事項,均係依該外國法令規定辦理,投資人亦應自行了解判斷。投資人因不同時間進場,將有不同之投資績效,過去之績效亦不代表未來績效之保證‧

本文中所提及之個股僅作說明之用,非為個股之推薦

安本國際證券投資顧問股份有限公司

地址: 台北市松仁路101號8樓

電話:02-8722-4500

傳真:02-8722-4501

網址:www.aberdeen-asset.com.tw

TPE2015-0162