一稅制,較原先財政部版本以課稅效率相比略為複雜,

但只要弄懂自住優惠條件、奢侈稅同步退場、現有屋主

不受影響的觀念,大可輕鬆看新版稅制內容。

新版房地合一稅制較偏向公平性來考量稅制規畫方

向,不過本週還有三場公聽會,再聽取各界意見。

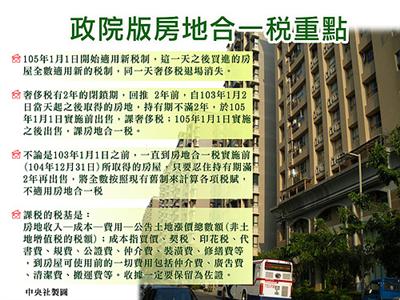

新版房地合一稅首先要弄懂的觀念是:

1、105年1月1日開始適用新稅制,腦中要先以這一

天為時間軸,與先前舊制一切為二,這一天之後買進的

房屋全數適用新的稅制,同一天奢侈稅退場消失。

2、因為有奢侈稅2年的閉鎖期,所以回推兩年前,

103年1月2日當天起之後取得的房地,「持有期不滿2年

」,於105年1月1日實施前出售,課奢侈稅;若是在105

年1月1日實施之後出售,課房地合一稅。

3、最巧妙但又不易想得通的是,不論103年1月1日

之前,一直到房地合一稅實施前(截止日是104年12月31

日)所取得的房屋,只要忍住「持有期滿兩年」再出售

,將全數按照現有舊制來計算各項稅賦,不適用房地合

一稅,因此財政部認為近期房市買賣可望活絡,其實是

會有賣方的「逃命波」或買方的「搶購波」。

4、課稅的稅基是:房地收入-成本-費用-公告土地

漲價總數額(非土地增值稅的稅額);成本是指買價、契

稅、印花稅、代書費、規費、公證費、仲介費、裝潢費

(要耐用兩年以上的裝潢、改良、增置)、修繕費等到房

屋可使用前的一切費用;費用則包括仲介費、廣告費、

清潔費、搬運費等。前提是收據一定要保留為佐證。

5、自住是指夫或妻、未成年子女設有戶籍;持有

並實際居住連續滿6年且無供營業使用或出租的條件通

通滿足,才適用課稅稅基(課稅所得)在400萬元以下免

稅,超過400萬元部份按10%稅率課徵。預料若是政策順

利上路後,第一個適用自用400萬元以內免稅的民眾,

將出現在民國111年。

6、若是非自住者,或是僅部份滿足自住條件者,

一律改用境內居住者的稅率規定,也就是持有1年以下

課徵45%,1到2年內課徵35%,2年到10年課徵20%,10年

以上課徵15%。

7、自住重購自用住宅,現行規定僅限於小宅換大

宅(以金額區分)才能退稅或扣抵,為因應高齡化社會,

新增規定大屋換小屋時,可按售價比例退稅或扣抵。同

時配合自用住宅優惠6年適用1次為限,重購後5年內不

得改作其他用途或再行移轉。

8、非中華民國境內居住者,或是營利事業賣屋,

持有1年以下課稅率45%,持有超過1年課稅率35%。

(中央社製圖)